-

降準(zhǔn)降息后���,房貸市場(chǎng)會(huì)發(fā)生什么變化?按揭貸款和公積金貸款申請(qǐng)

- 2025年5月7日,中國(guó)人民銀行宣布了一系列重大貨幣政策調(diào)整�����,包括降準(zhǔn)0.5個(gè)百分點(diǎn)����,向市場(chǎng)提供長(zhǎng)期流動(dòng)性約1萬(wàn)億元,同時(shí)降低政策利率0.1個(gè)百分點(diǎn)�,并特別針對(duì)個(gè)人住房公積金貸款利率

2025年5月7日,中國(guó)人民銀行宣布了一系列重大貨幣政策調(diào)整���,包括降準(zhǔn)0.5個(gè)百分點(diǎn)�����,向市場(chǎng)提供長(zhǎng)期流動(dòng)性約1萬(wàn)億元���,同時(shí)降低政策利率0.1個(gè)百分點(diǎn),并特別針對(duì)個(gè)人住房公積金貸款利率下調(diào)0.25個(gè)百分點(diǎn)��。

這一系列組合拳將對(duì)我國(guó)房貸市場(chǎng)產(chǎn)生深遠(yuǎn)影響�,直接關(guān)系到購(gòu)房者的貸款成本和購(gòu)房決策。

下面小藝將詳細(xì)分析降準(zhǔn)降息后商業(yè)性按揭貸款(按揭貸款�����、房貸)和住房公積金貸款的利率變化,并全面梳理兩類(lèi)貸款的申請(qǐng)條件���,為粉絲們提供幫助�。

2025年5月7日央行公布的貨幣政策調(diào)整主要包括三方面內(nèi)容:

存款準(zhǔn)備金率下調(diào):降低金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)�,預(yù)計(jì)向市場(chǎng)釋放長(zhǎng)期流動(dòng)性約1萬(wàn)億元

政策利率調(diào)整:下調(diào)政策利率(包括MLF���、逆回購(gòu)等)0.1個(gè)百分點(diǎn)

公積金貸款利率下調(diào):個(gè)人住房公積金貸款利率統(tǒng)一下調(diào)0.25個(gè)百分點(diǎn)

此次貨幣政策調(diào)整是在當(dāng)前經(jīng)濟(jì)環(huán)境下做出的重要決策。一方面��,全球經(jīng)濟(jì)增速放緩���,國(guó)內(nèi)經(jīng)濟(jì)面臨下行壓力���;另一方面,房地產(chǎn)市場(chǎng)持續(xù)調(diào)整��,需要適度政策支持����。

通過(guò)降準(zhǔn)降息�����,央行旨在:

-

降低實(shí)體經(jīng)濟(jì)融資成本�����,刺激投資和消費(fèi)

-

增加銀行體系流動(dòng)性��,提升信貸投放能力

-

穩(wěn)定房地產(chǎn)市場(chǎng)����,支持合理住房需求

-

引導(dǎo)市場(chǎng)利率下行����,降低社會(huì)融資成本

貨幣政策調(diào)整對(duì)房貸市場(chǎng)的影響:

降準(zhǔn)→銀行可貸資金增加→房貸額度寬松→審批效率提高

降息→LPR(貸款市場(chǎng)報(bào)價(jià)利率)下行→按揭貸款利率降低

公積金利率下調(diào)→直接降低公積金貸款成本

市場(chǎng)流動(dòng)性改善→銀行房貸政策可能適度放松

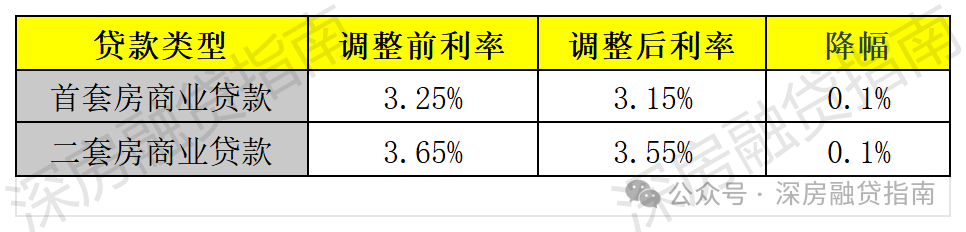

根據(jù)最新政策及市場(chǎng)反應(yīng)����,商業(yè)性按揭貸款利率將發(fā)生如下變化:

表1:商業(yè)性按揭貸款利率調(diào)整情況

此次按揭貸款利率下調(diào)主要源于兩方面因素:

(1)政策利率下調(diào)傳導(dǎo):央行下調(diào)政策利率0.1個(gè)百分點(diǎn),引導(dǎo)LPR相應(yīng)下行

(2)銀行資金成本降低:降準(zhǔn)釋放流動(dòng)性���,降低銀行負(fù)債成本����,為貸款利率下調(diào)創(chuàng)造條件

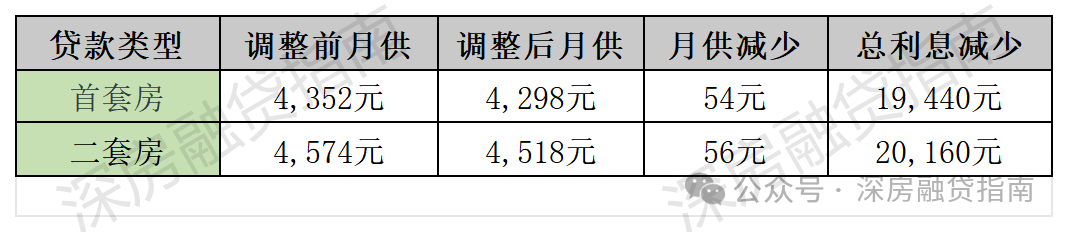

以貸款100萬(wàn)元、期限30年�、等額本息還款為例:

從表中可見(jiàn),雖然單月節(jié)省金額看似不大�,但30年累計(jì)可節(jié)省利息支出近2萬(wàn)元,對(duì)購(gòu)房者而言是一筆可觀的節(jié)省�。

考慮到當(dāng)前經(jīng)濟(jì)環(huán)境和政策導(dǎo)向,未來(lái)按揭貸款利率可能呈現(xiàn)以下特點(diǎn):

(1)此次調(diào)整后����,利率可能進(jìn)入觀察期

(2)銀行可能根據(jù)客戶(hù)資質(zhì)、地區(qū)差異實(shí)行差別化利率

(3)未來(lái)利率將隨LPR波動(dòng)�,購(gòu)房者需關(guān)注貨幣政策走向

此次公積金貸款利率調(diào)整幅度大于商業(yè)貸款���,具體變化如下:

與商業(yè)貸款相比,公積金貸款利率調(diào)整具有以下特點(diǎn):

調(diào)整幅度更大:0.25個(gè)百分點(diǎn)的降幅是商業(yè)貸款的2.5倍

直接調(diào)整:由住建部統(tǒng)一發(fā)文調(diào)整��,不依賴(lài)市場(chǎng)傳導(dǎo)

普惠性強(qiáng):覆蓋所有符合條件的公積金繳存職工

同樣以貸款100萬(wàn)元����、期限30年、等額本息還款為例:

公積金貸款月供減少幅度明顯大于商業(yè)貸款�����,30年總利息節(jié)省可達(dá)5萬(wàn)元左右,充分體現(xiàn)了公積金貸款的政策優(yōu)惠性���。

對(duì)于需要大額貸款的購(gòu)房者而言���,此次調(diào)整后,公積金+商業(yè)組合貸款的優(yōu)勢(shì)更加明顯:

公積金貸款月供減少幅度明顯大于商業(yè)貸款�����,30年總利息節(jié)省可達(dá)5萬(wàn)元左右,充分體現(xiàn)了公積金貸款的政策優(yōu)惠性���。

對(duì)于需要大額貸款的購(gòu)房者而言���,此次調(diào)整后,公積金+商業(yè)組合貸款的優(yōu)勢(shì)更加明顯:

五�����、商業(yè)性按揭貸款申請(qǐng)條件詳解

商業(yè)性按揭貸款的申請(qǐng)條件相對(duì)統(tǒng)一���,主要包括:

信用記錄:近2年內(nèi)無(wú)連續(xù)3次或累計(jì)6次逾期

首付比例:首套房一般30%起�,二套房40-50%

購(gòu)房資格:符合當(dāng)?shù)叵拶?gòu)政策

申請(qǐng)商業(yè)性按揭貸款通常需要準(zhǔn)備以下材料:

-

-

-

-

資產(chǎn)證明:存款����、理財(cái)、房產(chǎn)等

-

購(gòu)房合同:已簽署的商品房買(mǎi)賣(mài)合同

-

首付憑證:開(kāi)發(fā)商出具的首付款收據(jù)

-

-

房產(chǎn)評(píng)估:2-5個(gè)工作日

-

-

-

抵押登記:5-10個(gè)工作日(視房管局效率)

-

總時(shí)效通常在2-4周�����,降準(zhǔn)后銀行流動(dòng)性充裕,審批放款速度可能加快�。

住房公積金貸款條件較商業(yè)貸款更為嚴(yán)格:

-

-

繳存狀態(tài):申請(qǐng)時(shí)賬戶(hù)狀態(tài)正常

-

使用次數(shù):家庭不超過(guò)2次公積金貸款

-

首付比例:首套房15-30%���,二套房30-40%

-

額度限制:不超過(guò)當(dāng)?shù)毓e金中心規(guī)定的最高限額

公積金貸款所需材料與商業(yè)貸款類(lèi)似���,但需補(bǔ)充:

時(shí)效較長(zhǎng):通常比純商業(yè)貸款多1-2周

七��、降準(zhǔn)降息后房貸申請(qǐng)策略建議

根據(jù)最新利率變化�����,小藝建議購(gòu)房者有公積金額度的優(yōu)先使用公積金貸款�;合理申請(qǐng)組合申請(qǐng)貸款

降準(zhǔn)降息后的特殊時(shí)期,小藝建議粉絲們關(guān)注政策窗口期��,利率調(diào)整初期銀行執(zhí)行可能不統(tǒng)一����,可多方比較���;避免扎堆申請(qǐng)貸款���,政策利好可能引發(fā)短期申請(qǐng)高峰����,適當(dāng)錯(cuò)峰���;同時(shí)跟蹤后續(xù)政策�����,關(guān)注是否有配套房地產(chǎn)政策出臺(tái)

-

大型國(guó)有銀行:政策執(zhí)行規(guī)范����,額度充足

-

股份制銀行:服務(wù)靈活��,可能有額外優(yōu)惠

-

地方城商行:對(duì)本地客戶(hù)政策可能更優(yōu)惠

2025年5月的降準(zhǔn)降息政策對(duì)房貸市場(chǎng)產(chǎn)生了積極影響���,商業(yè)性按揭貸款和住房公積金貸款利率均有不同程度下調(diào)����,特別是公積金貸款利率降幅更大,進(jìn)一步凸顯了政策性住房金融的優(yōu)勢(shì)��。

粉絲們?cè)谙硎芾始t利的同時(shí)��,應(yīng)當(dāng)全面了解兩類(lèi)貸款的申請(qǐng)條件����,根據(jù)自身情況選擇最適合的貸款方案,并注意防范各類(lèi)風(fēng)險(xiǎn)���。

相關(guān)貸款信息咨詢(xún)請(qǐng)撥打服務(wù)熱線:4009920072�����。

·或直接撥打信貸經(jīng)理移動(dòng)專(zhuān)線:13524549642(微信同號(hào))��。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢(xún)

聚融網(wǎng):專(zhuān)注于房產(chǎn)抵押貸款��、信用貸款�、企業(yè)貸款����、銀行抵押貸款��、個(gè)人信用貸款等貸款服務(wù)更多信息就上bhrce.cn

重要提示文章部分內(nèi)容及圖片來(lái)源于網(wǎng)絡(luò),相關(guān)內(nèi)容僅供參考����,不作為投資建議。同時(shí)我們尊重作者版權(quán)�����,若有疑問(wèn)可與我們聯(lián)系�����。侵權(quán)及不實(shí)信息舉報(bào)郵箱至:web@rongziw.com