-

武漢公積金貸款變化?��?怎么申請��?條件有哪些

- 在武漢購房�,公積金貸款是多數(shù)工薪族的首選。相比商業(yè)貸款��,公積金貸款利率更低����、還款壓力更小,尤其2025年利率調(diào)整后���,首套和二套房的公積金貸款利率進(jìn)一步下調(diào)�,購房成本明顯下降����。

在武漢購房,公積金貸款是多數(shù)工薪族的首選���。相比商業(yè)貸款�����,公積金貸款利率更低�����、還款壓力更小�����,尤其2025年利率調(diào)整后�����,首套和二套房的公積金貸款利率進(jìn)一步下調(diào)�����,購房成本明顯下降����。

但如何申請�?需要滿足哪些條件?下面小藝結(jié)合2025年最新政策,手把手教你搞定武漢公積金貸款���,避開常見坑點(diǎn)�。

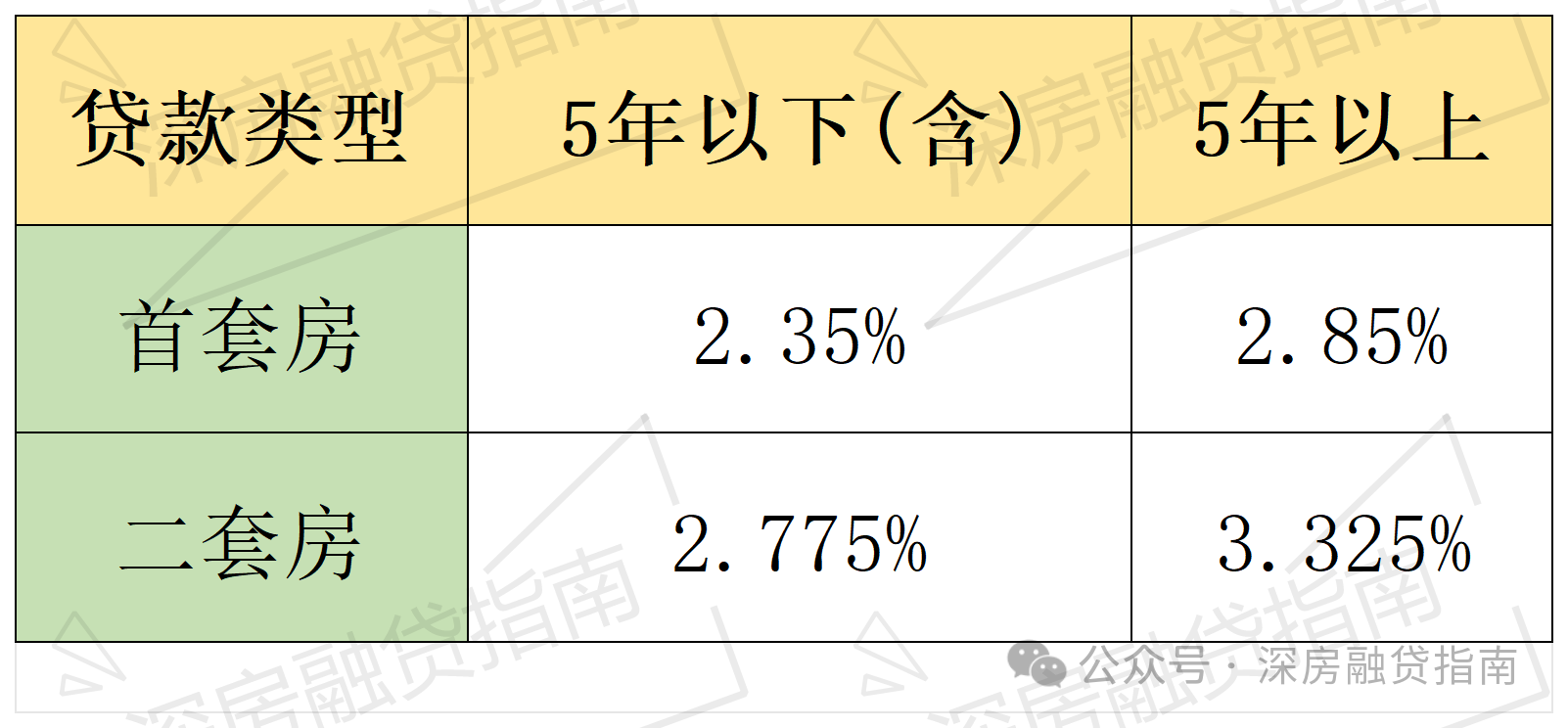

根據(jù)武漢市住房公積金管理中心發(fā)布的最新通知�,2025年公積金貸款利率和額度均有調(diào)整,具體如下:

5年以下(含5年):2.775%(原3.025%)

2024年5月18日后申請的貸款(新貸款)直接執(zhí)行新利率�。

2024年5月18日前發(fā)放的貸款(存量貸款),自2025年1月1日起按新利率執(zhí)行����。

首套房:最高可貸120萬元,貸款比例不超過房價(jià)的80%(新房)或50%-80%(二手房�����,根據(jù)房齡調(diào)整)�。

二套房:最高可貸100萬元,貸款比例不超過房價(jià)的70%(新房)或50%-70%(二手房)��。

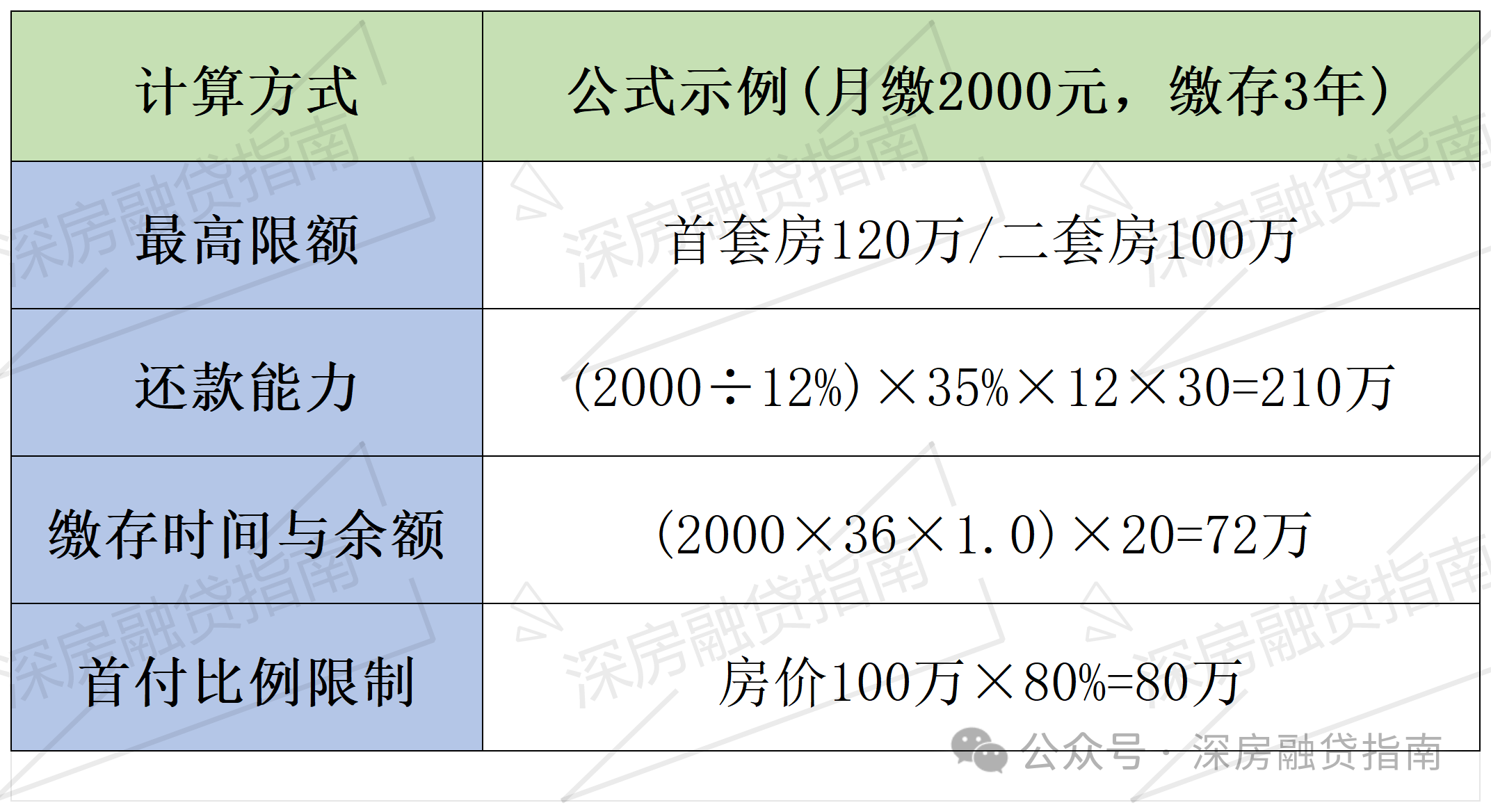

公積金貸款額度由四項(xiàng)指標(biāo)取最小值:

還款能力:公式為(繳存基數(shù)+配偶繳存基數(shù))×35%×12×貸款年限�����;

繳存情況:(公積金余額+配偶余額)×20×時(shí)間系數(shù)(繳存時(shí)間越長系數(shù)越高)����。

小藝舉個(gè)例子王先生公積金繳存基數(shù)為8000元,余額6萬元�����,繳存時(shí)間5年(系數(shù)1.2)��,申請30年貸款����。

還款能力:8000×35%×12×30=100.8萬元

最終可貸額度取最低值100.8萬元,但因首套房上限120萬���,實(shí)際可貸100.8萬元���。

(1)連續(xù)繳存6個(gè)月以上:開戶時(shí)間需滿180天,且近6個(gè)月無斷繳��、補(bǔ)繳記錄��。

(2)賬戶余額充足:余額≥月繳存額×6(例如月繳2000元�����,余額需≥1.2萬元)���。

借款人征信良好��,無連三累六逾期記錄��,信用卡�����、貸款等負(fù)債不影響還款能力�����。

無未結(jié)清公積金貸款����,夫妻名下在其他城市也無未結(jié)清公積金貸款。

(1)購房合同時(shí)效:新房合同簽訂1年內(nèi)���,二手房合同半年內(nèi)����。

(2)首付比例:首套房最低20%(新房)或20%-50%(二手房)��,二套房最低30%��。

(1)貸款期限最長30年�,且到期日不超過法定退休年齡+5年(多地地區(qū)已實(shí)現(xiàn)男63+5,女58+5)�。

(2)首套房認(rèn)定以家庭無房且無公積金貸款記錄;二套房需已有一套住房或一次貸款記錄���;三套及以上禁止貸款��。

身份證明(夫妻雙方身份證�����、戶口本���、結(jié)婚證)�;

登錄“武漢公積金微官網(wǎng)”或微信公眾號�����,填寫貸款預(yù)審信息���,系統(tǒng)初步測算額度并預(yù)約辦理時(shí)間�。

攜帶材料到公積金中心或合作銀行網(wǎng)點(diǎn)��,簽署貸款申請�����,并辦理房產(chǎn)抵押登記����。

審批時(shí)間:5-10個(gè)工作日�,通過后短信通知���;

放款周期:新房由開發(fā)商對接��,約1個(gè)月���;二手房需過戶后抵押,約2個(gè)月����。

小藝提示粉絲們,如果你的二手房房齡超過20年�����,貸款比例可能降至50%���,需提前確認(rèn)評估價(jià)��;若夫妻一方異地繳存公積金�,需提供繳存證明合并計(jì)算額度。

支持提前還款����,無違約金���,但需正常還款滿1年后申請�。

公積金貸款額度不足時(shí),可申請組合貸(公積金+商貸)����,但商貸部分利率按銀行政策執(zhí)行。

需滿足武漢戶籍或在漢連續(xù)繳存6個(gè)月�,且提供異地繳存證明��。

2025年武漢公積金貸款政策進(jìn)一步降低了購房門檻����,但復(fù)雜的計(jì)算規(guī)則和材料要求仍可能讓人頭疼��。

小藝建議提前規(guī)劃繳存時(shí)間�、核實(shí)房產(chǎn)套數(shù)�,并利用官方工具預(yù)審額度。

如需個(gè)性化指導(dǎo)���,可聯(lián)系專業(yè)顧問小藝或關(guān)注本號獲取最新政策解讀���。

相關(guān)貸款信息咨詢請撥打服務(wù)熱線:4009920072。

·或直接撥打信貸經(jīng)理移動專線:13524549642(微信同號)����。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

聚融網(wǎng):專注于房產(chǎn)抵押貸款、信用貸款����、企業(yè)貸款、銀行抵押貸款�、個(gè)人信用貸款等貸款服務(wù)更多信息就上bhrce.cn

重要提示文章部分內(nèi)容及圖片來源于網(wǎng)絡(luò),相關(guān)內(nèi)容僅供參考���,不作為投資建議����。同時(shí)我們尊重作者版權(quán),若有疑問可與我們聯(lián)系����。侵權(quán)及不實(shí)信息舉報(bào)郵箱至:web@rongziw.com