-

房產(chǎn)抵押貸款申請時���,銀行沒有告訴自己的9個真相

- 明明材料齊全�、房產(chǎn)價值充足����,卻莫名其妙被拒?申請房產(chǎn)抵押貸款時��,很多人以為只要房子值錢�,貸款就能輕松批下來。但實際上����,銀行審批是有依據(jù)的,很多細(xì)節(jié)可能直接影響你的貸款審批結(jié)

明明材料齊全�����、房產(chǎn)價值充足�,卻莫名其妙被拒?申請房產(chǎn)抵押貸款時����,很多人以為只要房子值錢���,貸款就能輕松批下來。但實際上�,銀行審批是有依據(jù)的����,很多細(xì)節(jié)可能直接影響你的貸款審批結(jié)果。

今天���,小妍整理了銀行不會主動告訴的9個真相��,幫粉絲們避開貸款路上的坑���,提高通過率!

銀行審批貸款時��,最關(guān)注的就是“負(fù)債收入比”(月負(fù)債/月收入)��。一般來說���,銀行要求負(fù)債占收入的比例在50%-70%以內(nèi)�,超過這個范圍�����,貸款難度就會大幅增加����。

也有部分銀行對于負(fù)債率要求比較低,詳情可免費咨詢小妍

但如果你負(fù)債已經(jīng)是月收入的10倍以上(負(fù)債率1000%+)���,銀行會直接把你劃為“高?����?蛻?rdquo;���,基本直接拒貸!

銀行認(rèn)為你的還款能力極低�����,隨時可能斷供;即使有房產(chǎn)抵押��,銀行也不愿意承擔(dān)高風(fēng)險�。

小妍建議粉絲們提前優(yōu)化負(fù)債結(jié)構(gòu),減少信用卡透支��、網(wǎng)貸等短期負(fù)債�����;同時增加自己的收入證明����,如副業(yè)收入�、租金收入等,提高還款能力評估���。

2. 有公積金�、個稅記錄的��,房產(chǎn)貸款更容易通過

銀行最喜歡“穩(wěn)定收入”的客戶��,而公積金和個稅記錄就是最有力的證明��!

1、公積金繳存基數(shù)高:說明你的工資收入穩(wěn)定�,銀行更放心。

2�����、個稅記錄完整:證明你的收入是合法納稅的�����,可信度更高�。

部分銀行(如JS行、GS行)針對公積金客戶推出“白領(lǐng)貸”����,利率比普通貸款低0.5%-1%。

小妍建議有繳納公積金的粉絲盡量申請公積金貸款�����,利率更低��,同時注意避免斷繳���,否則可能影響貸款審批��。

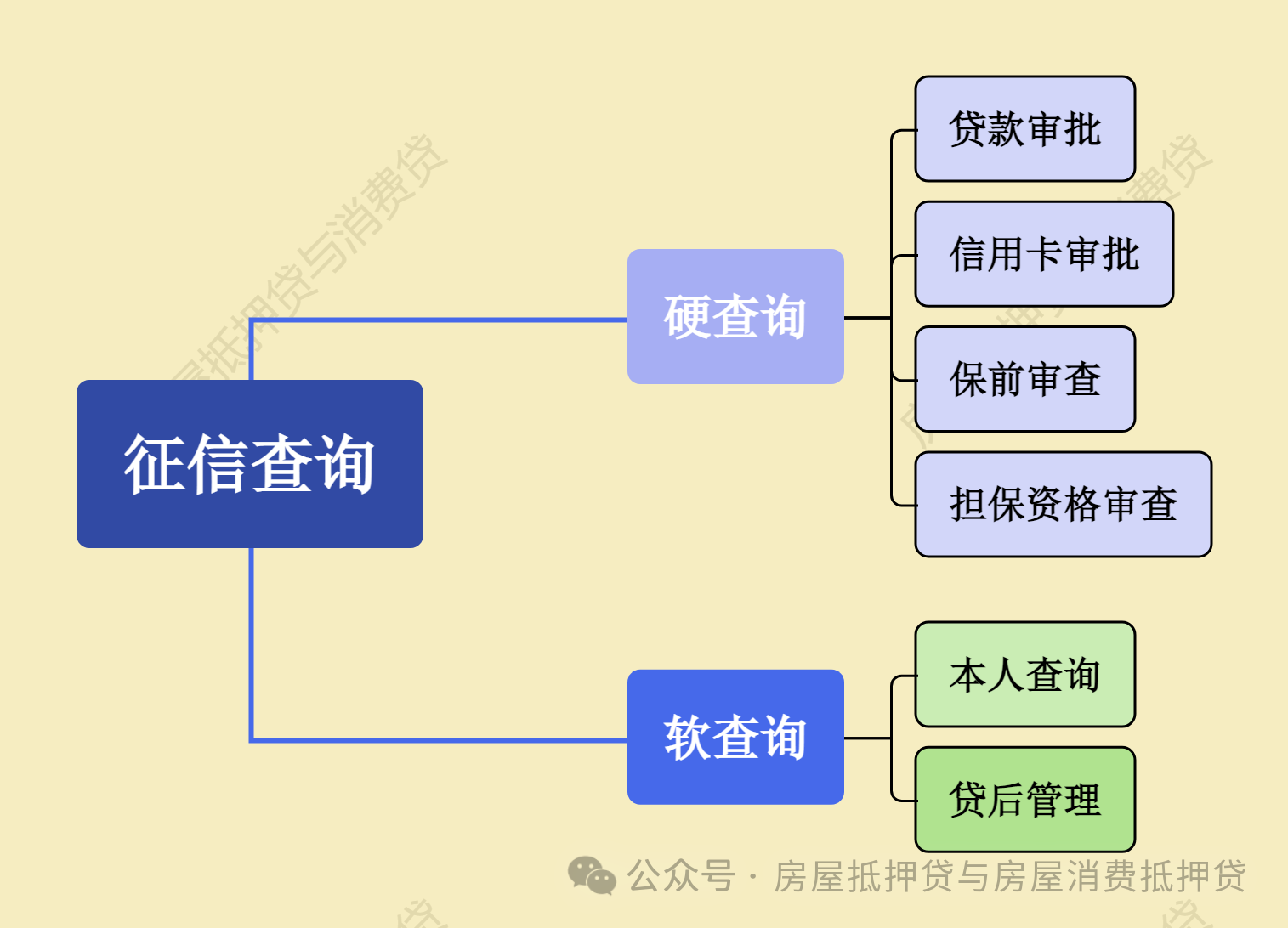

3. 征信查詢次數(shù)超標(biāo)���?

很多人不知道��,頻繁查詢征信也會影響貸款審批����!

短期內(nèi)征信被查太多次(尤其是貸款審批類查詢)�����,銀行會認(rèn)為你到處借錢�,資金鏈緊張�,風(fēng)險極高。

小妍建議粉絲們不要頻繁點擊貸款廣告�,每次點擊都可能觸發(fā)征信查詢,貸款前3個月控制查詢次數(shù)���,避免影響審批��。

4. 借唄�、微粒貸算網(wǎng)貸,影響征信形象

很多人覺得借唄�����、微粒貸是小額貸款�,不影響房貸,但銀行可不這么想����!

即使你只借了5000元,只要征信上顯示“網(wǎng)貸記錄”���,銀行就會認(rèn)為你“資金緊張”���,貸款通過率下降。

網(wǎng)貸記錄過多(≥5筆)�����,銀行可能直接拒貸���!

提前結(jié)清網(wǎng)貸�,至少貸款前3個月不要新增���。

優(yōu)先使用銀行信用貸���,避免影響征信�。

銀行非常看重職業(yè)穩(wěn)定性�,如果你剛換工作,貸款基本沒戲��!

-

公務(wù)員/事業(yè)單位入職滿3個月可申請����。

-

普通企業(yè)員工需要至少6個月����,部分銀行要求1年以上����。

-

自由職業(yè)者需提供1年以上的收入流水+納稅證明�。

小妍建議粉絲們換工作前先申請貸款���,避免因工作變動影響審批����;自由職業(yè)者有可能的話盡量走企業(yè)經(jīng)營貸申請���,利率更低��。

銀行審批時���,學(xué)歷也會影響風(fēng)控評分!

本科及以上學(xué)歷�����,銀行會認(rèn)為你“還款意愿更強”���,貸款通過率略高�。

(但如果收入太低����,學(xué)歷再高也沒用)

小妍建議高學(xué)歷客戶可優(yōu)先選擇精英貸����,利率優(yōu)惠��。

7. 職業(yè)背景排名:事業(yè)單位>上市公司>國企>私企>自由職業(yè)

銀行對不同職業(yè)的風(fēng)險評級不同����,貸款難度也不同。

-

公務(wù)員/事業(yè)單位(最穩(wěn)��,利率最低)

-

-

上市公司/500強企業(yè)(較穩(wěn)��,需看職位)

-

-

自由職業(yè)者(最難批�����,需額外材料)

小妍建議私企員工盡量提供社保+公積金記錄����,增強可信度�;自由職業(yè)者可考慮抵押經(jīng)營貸,利率比消費貸低�。

8. 信用卡使用額度大于70%����?房產(chǎn)抵押貸款審批難通過

很多人不知道��,信用卡使用率過高也會影響貸款審批�����!

信用卡使用率≥70% → 銀行認(rèn)為你資金緊張�����,貸款通過率下降�。

小妍建議粉絲們在賬單日前提前還款����,降低使用率;同時在房產(chǎn)抵押貸款前3個月控制刷卡額度��,最好≤50%��。

很多人以為征信查詢記錄幾個月就沒了����,實際上:

查詢記錄保留2年(銀行重點關(guān)注近6個月)。

即使你資質(zhì)再好�����,如果近6個月查詢次數(shù)過多����,銀行也可能拒貸�。

小妍建議粉絲們貸款前6個月控制征信查詢,避免頻繁申請�;有逾期記錄的粉絲可嘗試養(yǎng)護征信。

1.通過中國人民銀行征信中心官網(wǎng)查詢:

訪問中國人民銀行征信中心的官方網(wǎng)站�����,再在網(wǎng)站首頁根據(jù)提示進行賬號注冊和登錄。注冊后�����,完成相關(guān)的身份認(rèn)證���。然后,可以在網(wǎng)站上提交征信查詢的申請�。

一般在提交查詢申請的第二天,您會收到一條包含身份驗證碼的短信���。使用這個驗證碼�,您就可以登錄網(wǎng)站查看您的個人征信報告了�。

很多銀行的APP提供了查詢個人征信報告的功能。打開對應(yīng)銀行APP����,在搜索框中查找是否提供征信查詢服務(wù)。如果有這項功能���,登錄銀行APP后�,找到個人信用報告查詢?nèi)肟?。完成身份驗證后,即可查詢借款人的個人征信報告。

3.線下查詢:借款人可以直接前往當(dāng)?shù)氐娜嗣胥y行進行征信查詢���。

一些指定銀行的線下網(wǎng)點也提供自助查詢個人征信報告的服務(wù)�����。

如果借款人不確定如何操作�����,可以在銀行網(wǎng)點尋求工作人員的幫助���。

-

優(yōu)化負(fù)債��,減少網(wǎng)貸�����、信用卡透支�。

-

保證穩(wěn)定收入,保持公積金���、個稅記錄�。

-

-

職業(yè)穩(wěn)定:至少工作6個月再申請�����。

-

房產(chǎn)抵押貸款申請需要靠準(zhǔn)備!同時掌握這些細(xì)節(jié)���。

如果你最近要申請貸款��,小妍建議先自查一遍征信����,避免踩坑�!

相關(guān)貸款信息咨詢請撥打服務(wù)熱線:4009920072。

·或直接撥打信貸經(jīng)理移動專線:13524549642(微信同號)����。

·您還可以添加信貸經(jīng)理微信進行直接咨詢

聚融網(wǎng):專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款�����、銀行抵押貸款��、個人信用貸款等貸款服務(wù)更多信息就上bhrce.cn

重要提示文章部分內(nèi)容及圖片來源于網(wǎng)絡(luò)����,相關(guān)內(nèi)容僅供參考,不作為投資建議�����。同時我們尊重作者版權(quán)����,若有疑問可與我們聯(lián)系。侵權(quán)及不實信息舉報郵箱至:web@rongziw.com